荣邦信息经过多年的发展,逐步形成了针对拟上市企业、企业链主及其供应链上下游企业的交易场景和数字化集成管理生态。

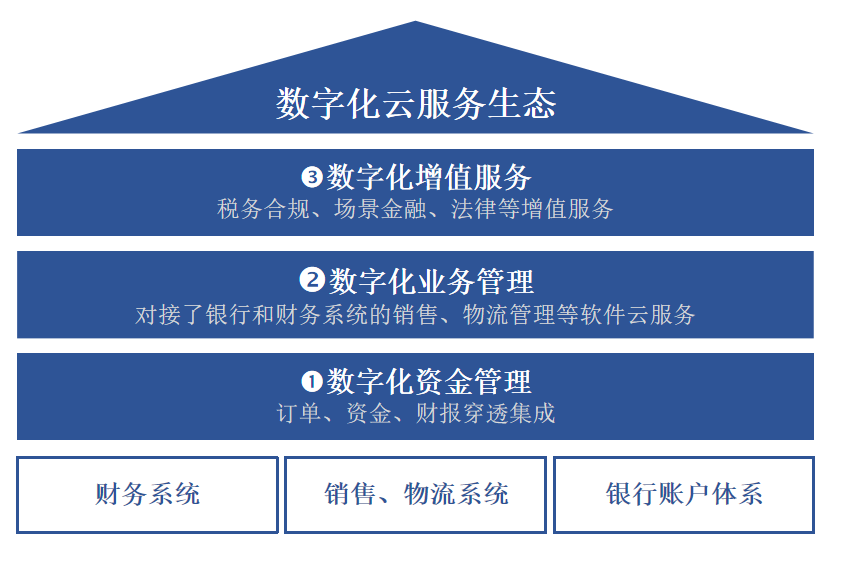

荣邦信息将财务系统、销售、物流系统、银行等体系集成为数字化云服务平台,为企业提供3个层次的服务:

一是基于数字化资金管理服务,为企业的订单、资金、财报穿透集成;

二是基于数字化业务管理服务,对接了银行和财务系统的销售、物流管理等软件服务;

三是基于数字化增值服务,提供税务合规、场景金融、法律等增值服务。

荣邦信息提供数字化业财资管理:销售、物流、金融和资金管理软件产品线

1)IPO信息披露要求——真实性、准确性和完整性(“三性合体”),对保荐人、保健代表人、全体董事、监事和高级管理人员的要求:《首次公开发行股票并上市管理办法(2022年修正)》要求:

- 保荐人及其保荐代表人应当遵循勤勉尽责、诚实守信的原则,认真履行审慎核查和辅导义务,并对其所出具的发行保荐书的真实性、准确性、完整性负责;

- 为证券发行出具有关文件的证券服务机构和人员,应当按照本行业公认的业务标准 和道德规范,严格履行法定职责,并对其所出具文件的真实性、准确性和完整性负责;

- 发行人及其全体董事、监事和高级管理人员应当在招股说明书上签字、盖章,保证招股说明书的内容真实、准确、完整;

- 保荐人及其保荐代表人应当对招股说明书的真实性、准确性、完整性进行核查,并在核查意见上签字、盖章。

2)企业IPO准备工作,应按上市现场检查的标准,来整体推进

2021年1月29日、2021年2月3日、2021年4月29日,证监会、上交所、创业板分别发布《首发企业现场检查规定》《上海证券交易所科创板发行上市审核规则适用指引第1号——保荐业务现 场督导》《深圳证券交易所创业板发行上市审核业务指引第1号——保荐业务现场督导》,现场检查、现场督导的规则得到进一步明确和完善。

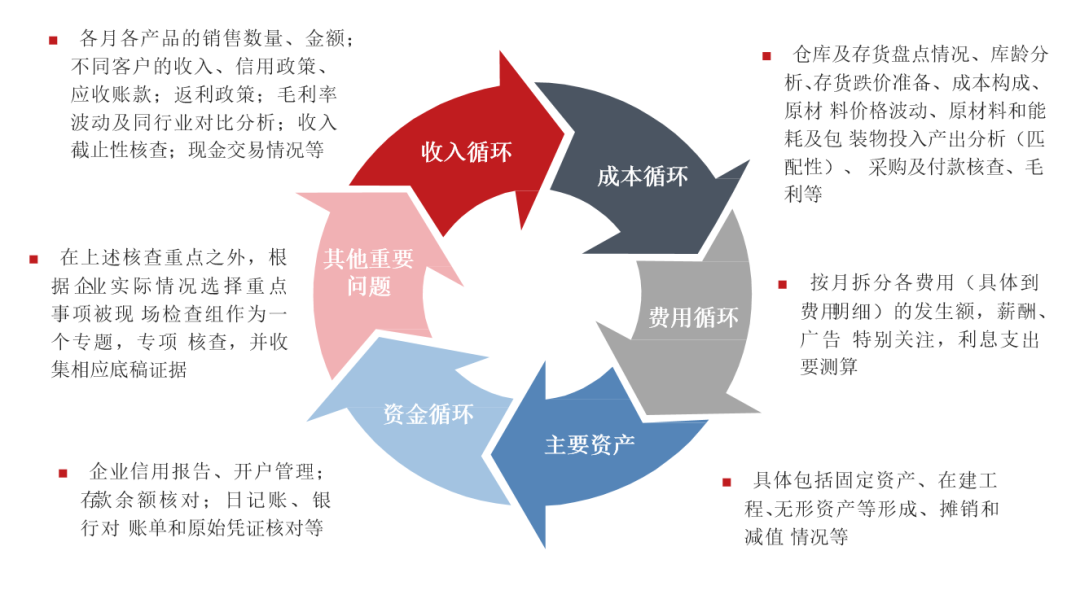

◼ 各月各产品的销售数量、金额; 不同客户的收入、信用政策、 应收账款;返利政策;毛利率 波动及同行业对比分析;收入 截止性核查;现金交易情况等;

◼ 企业信用报告、开户管理;存 款余额核对;日记账、银行对 账单和原始凭证核对等;

◼ 仓库及存货盘点情况、库龄分析、 存货跌价准备、成本构成、原材 料价格波动、原材料和能耗及包 装物投入产出分析(匹配性)、 采购及付款核查、毛利等;

◼ 按月拆分各费用(具体到费用 明细)的发生额,薪酬、广告 特别关注,利息支出要测算;

◼ 具体包括固定资产、在建工程、 无形资产等形成、摊销和减值 情况等;

◼ 在上述核查重点之外,根据企 业实际情况选择重点事项被现 场检查组作为一个专题,专项 核查,并收集相应底稿证据。

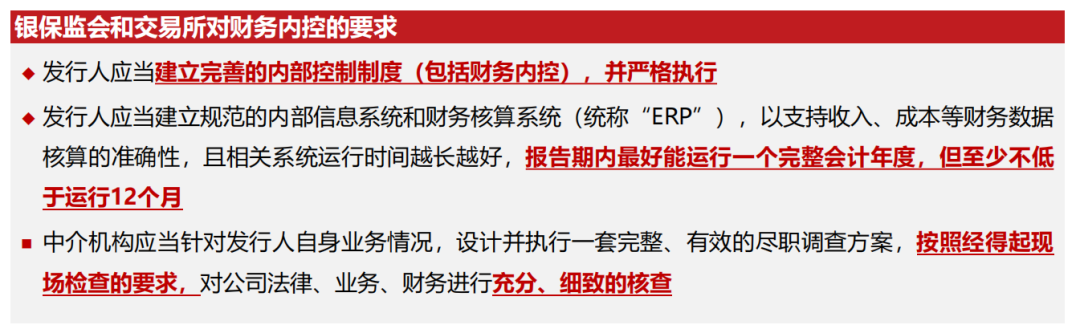

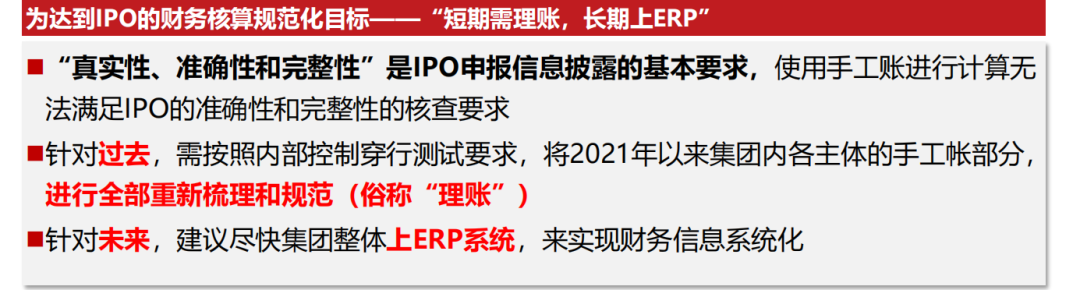

3)拟上市企业应做的准备:“短期需理账,长期上ERP”

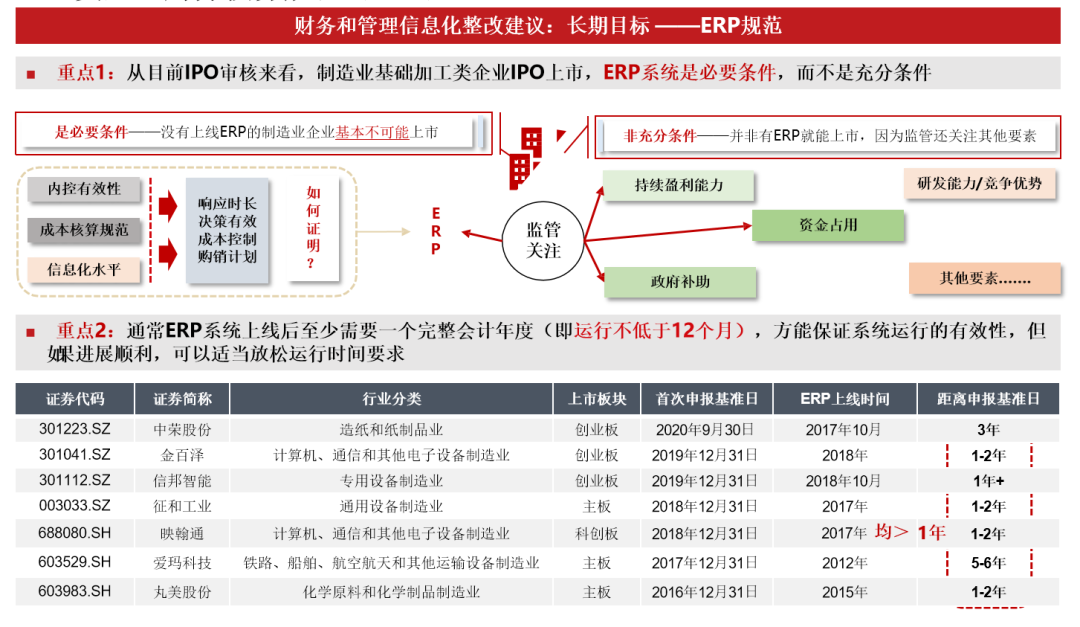

1)财务和管理信息化整改建议长期目标:财务ERP规范

- 重点1:从目前IPO审核来看,制造业基础加工类企业IPO上市,ERP系统是必要条件,而不是充分条件;

- 重点2:通常ERP系统上线后至少需要一个完整会计年度(即运行不低于12个月),方能保证系统运行的有效性,但如 果进展顺利,可以适当放松运行时间要求

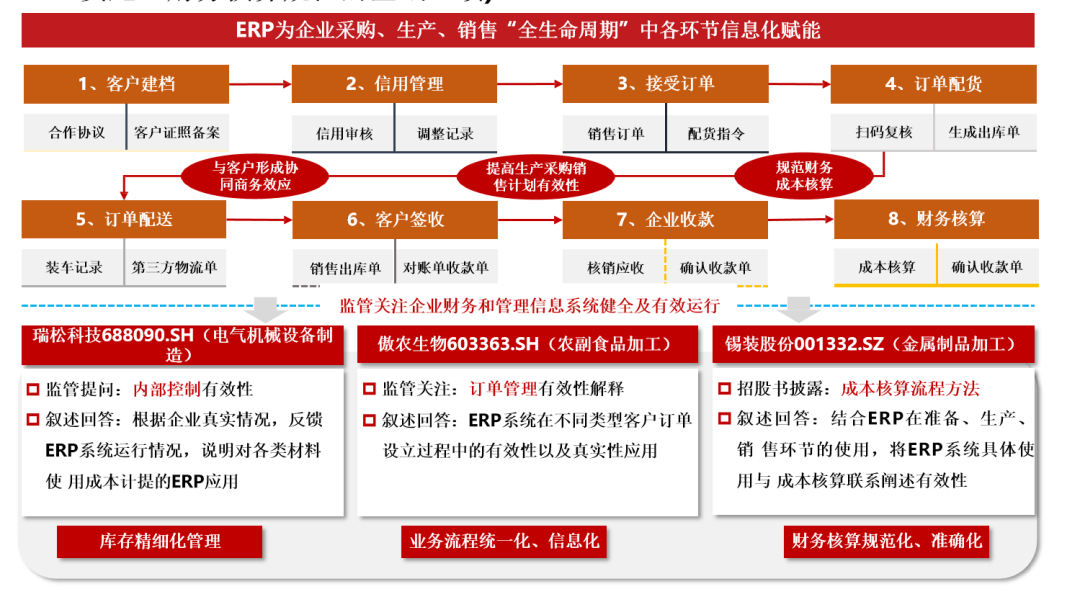

2)ERP为企业采购、生产、销售“全生命周期”中各环节信息化赋能

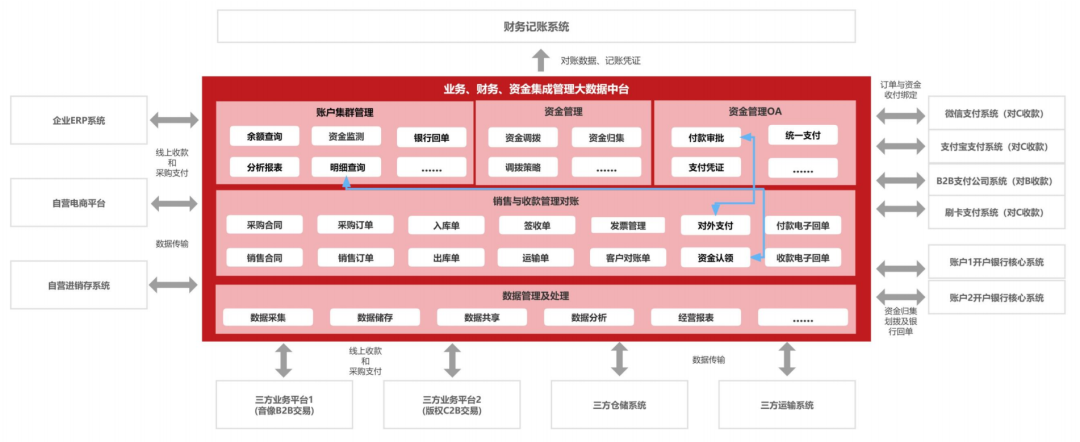

3)业务、财务、资金集成管理大数据中台

针对企业的业务、财务、资金数字化管理的需要,业财资集成管理数据中台,提供线上化的账户集群管 理和资金调度,统一线上收款并与订单绑定形成财务凭证,对外付款提供OA审批和凭证自动采集—— 大量减少对账工作。

大数据中台集成方案

根据2021年2月18日中国证监会行政处罚决定书〔2021〕11号,对广东正中珠江会计师事务所因审计康美股份药业公司存在的问题已披露的违法事实,探讨用荣邦信息科技化的解决方案,如何来降低会计师事务所、券商以及企业管理的风险?

正中珠江相关审计人员明知康美药业捷科系统(捷科SCM3.0新架构供应链系统为康美药业的业务管理信息系统)的存在,未关注捷科系统与金蝶EAS系统(金蝶EAS系统是康美药业进行账务处理的信息系统)存在差异,具体包括:A、在财务报表层面了解信息技术的运用时,未涵盖业务管理系统;B、正中珠江了解金蝶EAS系统时,未执行审计程序了解金蝶EAS系统与捷科系统之间数据的勾稽关系;C、正中珠江实施风险应对措施时,未从业务管理系统获取审计证据;未分析差异形成的原因及造成的影响,未实施必要的审计程序。 捷科系统是康美药业的药品供应链系统即业务管理系统,且对接行业监督管理部门,正中珠江应当核实捷科系统数据如何结转至金蝶EAS系统,查验捷科系统与金蝶EAS系统是否存在差异,获取审计证据,形成审计结论。 荣邦信息开发的定制化对账系统,通过该系统连接捷科SCM3.0新架构供应链系统与金蝶EAS系统,按订单相关数据一一比对,如果不对应,系统会自动报错,既减轻审计人员的工作强度,有提高了审计的工作效率,可以100%进行两个系统的比对,达到监管部门的审计要求。

内部控制测试程序存在重大缺陷,控制点之一“资金对账”,包括现金对账和银行存款对账,正中珠江仅针对银行存款对账执行内部控制测试程序,未针对现金对账执行内部控制测试程序,无法实现整个控制点的审计目标。正中珠江计划的风险应对措施为直接从银行索取康美药业交通银行基本户全年度的银行对账单,并进行重点审核。经查,康美药业提前制作了虚假的银行对账单,审计时,审计项目经理苏创升从康美药业黄某生处取得该银行对账单,并未直接从银行索取,不足以应对货币资金的舞弊风险。 在实施风险应对措施时,未严格执行舞弊风险应对措施等审计计划,执行审计程序违反诚信原则,未获取充分、适当的审计证据,甚至出现审计项目经理配合康美药业财务人员拦截询证函、将伪造的走访记录作为审计证据的行为。此外,项目经理苏创升严重违反独立性要求,正中珠江对内部员工管理监控不到位,实施的内部质量控制不符合《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》的规定。 委托科技公司开发建设企业资金管理系统,通过该系统连接捷科SCM3.0新架构供应链系统与金蝶EAS系统的打通,按订单一一对应,如果不对应,系统会自动报警,既减轻财务人员的工作强度,又能加强监管。此系统与银行的银企直连系统连同, 无论是否进行银行询证,从数据逻辑上,已经进行强关联,如果对应不上就无法生成原始凭证,也就从根源上解决了人为伪造对账单无法发现的问题。最终用信息化手段,减少审计报告存在虚假结论,降低会计师事务所内部控制的风险,也有利于公司内部管理加强,外部监督的效率提高。

2023-01-12 17:02

2023-01-12 17:02

781

作者:

781

作者: